配偶者へ不動産を贈与する場合に知っておきたいこと

司法書士山本宣行のコラムです。

司法書士山本宣行のコラムです。

ご相談者の皆さまが疑問に思われるような法律手続きのお話しや普段聞き慣れない法律用語など身近な法律問題を取り上げて解説致します。

配偶者への不動産贈与について

夫婦の間では日常生活における金銭のやり取りなど行うことが多く財布のお金も共通となっている事も多いかと思います。

ただし、夫婦の間でも金額が110万円を超えるような高額となる場合には贈与税の課税対象となるため、注意が必要となります。

特に残される配偶者の生活保障に配慮して単独名義であって居住用不動産の持分を贈与したいと考えた場合には原則として課税される税金も大きくなります。

夫婦間で不動産を贈与して名義変更されたいとご相談頂くこともございますが、名義変更にまつわる税金の発生や生前贈与したいと思われる意向趣旨がしっかりと認識理解されていないと諸費用がかかってしまうばかりで本末転倒となってしまいかねません。

したがって配偶者へ不動産を贈与する場合に知っておくべき特例や注意すべきポイントを説明していきたいと思います。

夫婦間で不動産を贈与した場合には原則として多額の贈与税が発生してしまう

夫婦間であっても不動産を安易に贈与してしまうと個人が1年間(1月1日から12月31日まで)に贈与を受けた財産の合計額から基礎控除額(110万円)を差し引いた残額に対して課税されます。

贈与税の最高税率は55%と非常に高いものとなりますで税金の優遇を受けることが可能な特例制度を利用できるのか、利用した場合に発生する税金や注意すべきポイントを事前にしっかり確認検討したうえで贈与を行うことが重要といえます。

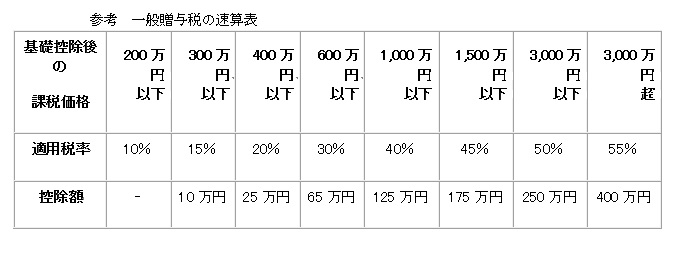

下記は参考までに贈与税の課税率早見表となります。

(効果)

まず配偶者控除特例を活用することで居住用不動産または居住用不動産を取得するための金銭の贈与があった場合には、最高2000万円まで贈与税の課税価格から控除を受けることができます。

(参考 相続税法21の6①)

配偶者控除特例を活用した贈与を相続の開始前3年以内に行った場合でも相続税の課税価格に加算されることがありませんので効果メリットとなります。

(適用条件)

夫婦間の贈与であっても条件がありますので、必ずしも利用ができる訳ではありません。

①贈与の対象が国内にある居住用不動産または国内にある居住用不動産を取得するための金銭の贈与である

こと。

※居住要件については下記注意ポイントを参照ください。

※居住用不動産の取得には、家屋の増築も含まれます。

(参考 相続税法基本通達21の6-4)

②婚姻届出をした日から贈与までの夫婦期間が20年以上あること。

③過去に同様の配偶者控除特例を今回の配偶者から受けていないこと。

配偶者控除特例の利用には注意が必要!!

注意ポイント

配偶者控除特例の効果には贈与税の負担を大きく軽減する効果がありメリットとなりますが忘れてはならないポイントを下記に挙げましたので確認のうえ、制度を利用すべきか検討してみて下さい。

①国内にある居住用不動産の贈与で所得した者が翌年の3月15日までに居住用として使用し、なおかつその後も引き続き居住用として使用する見込みがないと特例は利用できません。

②国内にある居住用不動産を取得するための金銭の贈与を受けた者はその金銭で居住用不動産を取得して上記①と同様に翌年の3月15日までに居住用として使用し、なおかつその後も引き続き居住用として使用する見込みがないと特例は利用できません。

③贈与を受けた年の翌年の2月1日から3月15日までの間に納税地の税務署に一定の書類とともに「贈与税の申告書」を提出しなければなりません。

納税額が発生しない場合でも申告する必要があります。

提出期限までに上記の書類を提出申告しなかった場合には配偶者控除特例の適用を受けることが出来ませんので注意が必要です。

④特例で最大2000万円まで控除が受けられる場合でも不動産の名義変更に関する登録免許税(固定資産評価額の2%)や不動産取得税は別途発生することになります。

⑤相続開始の年に被相続人である配偶者から居住用不動産の贈与があった場合には相続税発生時に生前贈与加算の対象外となりますが、この場合の相続税の申告書に配偶者控除の適用で控除されることとなる金額に相当する部分を記載して贈与税の申告も行う必要があります。

⑥贈与財産は相続税の課税価格の計算の特例である小規模宅地の特例を受けることが出来なくなります。

結果として贈与に関する諸費用の負担を含めるとトータル支払い税額が多くなってしまう可能性があります。

配偶者控除特例のまとめ

特例制度の効果や適用条件や注意ポイントを理解し将来を想定したうえで選択しないと税金で損をしてしまうこともあるため、利用するうえで疑問点や不安などがある場合には必ず事前に税務署や専門家である税理士などにアドバイスを受けて選択された方がよろしいかと思います。

初回無料相談のあおば法務司法書士事務所にご相談下さい

相続手続きは多くの方の人生にとって数回あるかないかの手続きかと思います。

故人に対する悲しみも消えない中で手続の窓口に行くと専門的な用語や慣れない煩雑な手続で肉体的にも精神的にもさらに負担がかかってしまいます。

当事務所では、慣れない生前贈与はもちろんのこと相続手続き全般と幅広く対応しており相続人皆さまの負担を少しでも軽くなるよう、初回無料相談を設けておりますのでお気軽にご利用下さい。